m6平台登录入口·2023年中国空气压缩机行业市场概况分析:市场集中发布时间:2024-12-23 07:29:05 来源:米乐m6网页版登录入口

作者:M6米乐手机登录APP入口

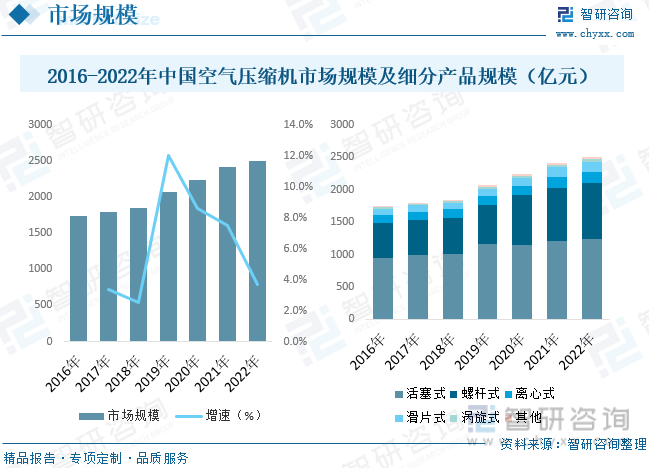

据统计,截至2022年我国空气压缩机市场规模约为2498.4亿元,我国空气压缩机行业经过半个多世纪的经验和技术积累,除少数超高压和特殊气体空气压缩机外,产品品类已基本能够满足国内市场需求。目前,我国应用较为广泛的空气压缩机设备主要为螺杆式空压机、活塞式空压机。 关键词:空气压缩机行业政策、空气压缩机产业链、空气压缩机供需、空气压缩机市场规模、空气压缩机竞争格局、空气压缩机发展趋势 气体压缩机械制造指对气体进行压缩,使其压力提高到350kPa以上的压缩机械的制造,其大部分产品均为空气压缩机。空气压缩机(Air Compressor)是气源装置中的主体,它是将原动机(通常是电动机)的机械能转换成气体压力能的装置,是压缩空气的气压发生装置。根据国家统计局制定的《国民经济行业分类》(GB/T4754-2017),中国把空气压缩机械制造归入“通用设备制造业(国统局代码C34)”下的“泵、阀门、压缩机及类似机械的制造(国统局代码C344)”中,“气体压缩机械制造”的统计四级码为C3442。

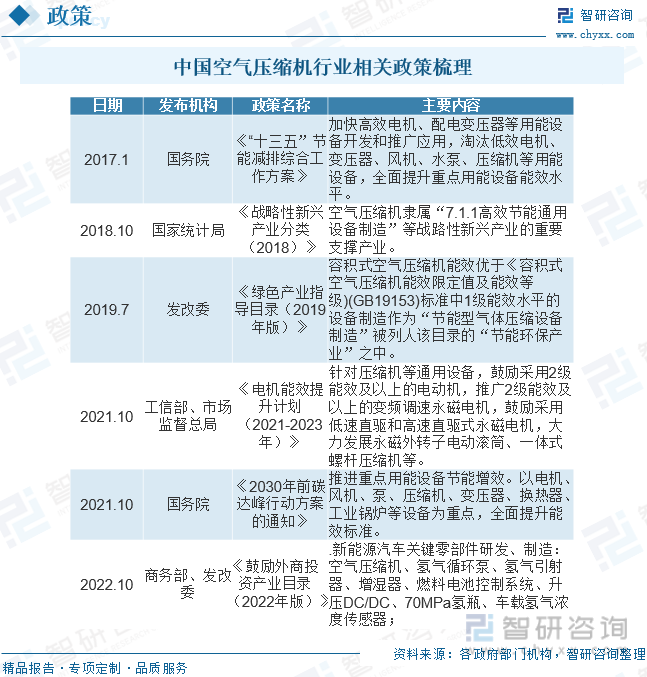

压缩机行业发展与国家装备制造业政策关系重大。近年来,国家及地方针对压缩机行业的支持类及指导类政策层出不穷。2021年11月,工信部及市场监总局发布《电机能效提升计划(2021-2023年)》,从重点内容上看,政策鼓励采用2级能效及以上的电动机,推广2级能效及以上的变频调速永磁电机,鼓励采用低速直驱和高速直驱式永磁电机,大力发展永磁外转子电动滚筒、一体式螺杆压缩机等,不仅极大程度上符合双碳大背景,还指明了节能增效是行业继续发展的重点方向。

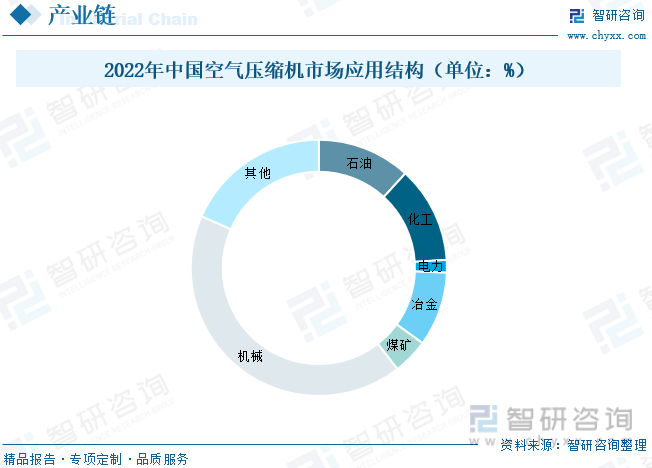

空气压缩机行业的上游为基础原材料行业、电动机行业和标准件行业等,金属类的零部件对于气体压缩机的整体成本占了一个很大的比重,其他的零部件是以标准化的机电产品为主。钢铁以及有色金属的价格攀高会造成空气压缩机行业成本的不断提高。空气压缩机行业的下游主要为石油化工、电力行业、冶金采矿及国防军工等行业。这些行业是关乎国计民生的重要行业,随着这些行业的发展,我国空气压缩机行业也得到发展的助力。我国是世界上主要的空气压缩机生产基地,近年来,受益于国民经济的快速发展,我国空气压缩机行业也取得了较大发展。

随着螺杆式对活塞式的逐步替代,我国活塞式空气压缩机的市场需求将逐步下降,但鉴于活塞式空气压缩机更为广泛的应用领域和较为低廉的价格,其市场需求仍将保持一定水平。近年来,随着我国工业发展和通用设备国产化程度的不断提高,其他类型的空气压缩机的应用也越来越广泛。

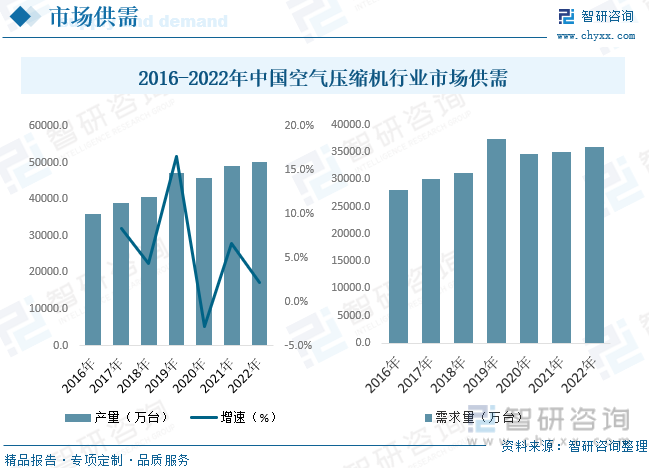

我国空气压缩机行业经过多年的发展,目前已处于比较成熟的阶段,品牌型号多样,国内同类型产品与国际知名品牌在生产能力、制造水平、产品质量、可靠性上已经日趋接近,并且与国际品牌相比具有较高的性价比优势,市场实现充分竞争。国内石化、机械、钢铁、电力和冶金等空气压缩机主要下业的快速发展,拉动了国内市场对空气压缩机的需求。此外,随着全球压缩机产业向中国的转移,受出口市场需求的推动,中国国内空气压缩机的产量也随之高速增长。据统计,截至2022年我国空气压缩机产量约为50096.2万台,需求量约为35947.8万台。

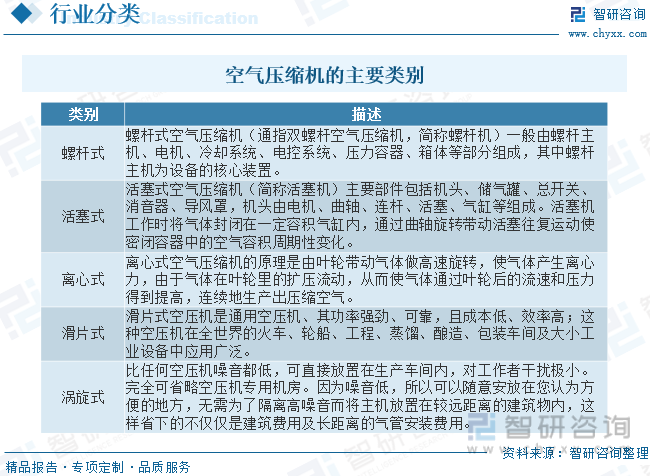

空气压缩机是现代工业必不可少的通用设备,广泛应用于机械制造、冶金、汽车、水泥、电力、电子、纺织等工业领域。随着我国工业水平的不断提升,各行业商品贸易的日趋繁荣,对空气压缩机设备的总需求也在逐渐提升,行业市场规模逐年扩大。据统计,截至2022年我国空气压缩机市场规模约为2498.4亿元,我国空气压缩机行业经过半个多世纪的经验和技术积累,除少数超高压和特殊气体空气压缩机外,产品品类已基本能够满足国内市场需求。目前,我国应用较为广泛的空气压缩机设备主要为螺杆式空压机、活塞式空压机。其中,螺杆式空压机因其性能优越且品类多样,已成为空气压缩机市场中份额占比最大的细分产品。

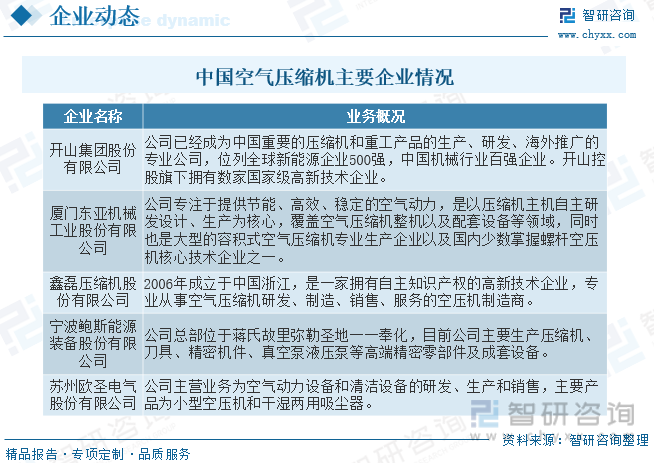

目前,国内空气压缩机行业竞争格局可分为三个层次:其一是国际著名企业,具有代表性的主要有阿特拉斯、英格索兰、美国寿力以及复盛等,这些企业具有强大的自主研发设计能力,在全球市场占有较高的市场份额,尤其是在高端产品方面具有领先优势;其二是具备较强的研发设计能力和加工制造水平的国内优势企业,这些企业在技术水平、市场份额等方面与国际企业的差距逐步缩小,部分领先企业产品水平已达到或赶超国外领先企业;其三是不具备自主研发生产能力,主要从事外购主机进行装配的空气压缩机企业。国内空压机企业经过不断积累成长,出现了以开山股份、鲍斯股份等为代表的优质企业。这些国内企业已具备了螺杆主机、电机自主设计制造能力,而且产品具有性价比优势,实现了对外资产品的部分替代。同时,在不断的发展过程中,国内企业经营理念逐步与国际接轨,开始转变经营模式,由生产型制造商向服务型制造商转变,为下游企业提供动力能源整体解决方案及空压机合同能源管理等,开始与国际企业展开全方位的竞争。

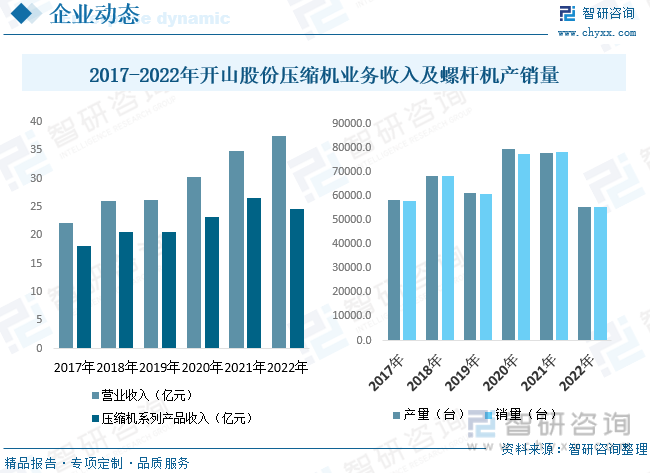

开山集团股份有限公司是一家从事装备制造及新能源开发的公司,主要业务分为压缩机研发、制造、销售及地热发电。公司压缩机业务板块起步于滑片式空压机,经过活塞式空压机、再到拥有核心技术的螺杆空气压缩机,还通过并购、自主研发等不同途径,拥有了离心式压缩机、高压往复式压缩机、涡旋式压缩机、单螺杆式压缩机等不同技术路径的压缩机产品,并拥有螺杆鼓风机、螺杆真空泵、变节距干式螺杆真空泵、磁悬浮离心鼓风机、磁悬浮离心真空泵等流体机械产品。据统计,截至2022年开山股份营业收入为37.54亿元,同比增长7.73%,其中压缩机业务收入为24.68亿元,同比下降7.42%;2022年开山股份螺杆机产量为55615台,同比下降28.61%,销量为55606台,同比下降28.95%。

随着行业应用领域的拓宽和技术水平的进步,产品种类不断丰富,下游需求也得到了更好地满足,例如无油螺杆式空压机,可以很好地满足制药、食品、饮料、电子产品和纺织品等行业对空气的高质量需求。目前,阿特拉斯、英格索兰等国际大型空压机企业在无油螺杆式空压机市场份额中占比较大,但国内企业经过多年的技术积累也取得了突破。随着下游应用领域对无油空气压缩机的接受度不断提升,需求逐渐增加,业内企业必将更加注重对无油螺杆空压机的研发投入,进一步扩大无油空气压缩机的市场规模。 以上数据及信息可参考智研咨询()发布的《中国空气压缩机整体市场调研分析及发展规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。 《2024-2030年中国空气压缩机整体市场调研分析及发展规模预测报告》共九章,包含中国空气压缩机整体行业市场需求分析,中国空气压缩机整体行业前景预测与投资建议,中国空气压缩机整体行业转型升级与战略选择等内容。 智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。 2022年10月,A场整体市值持续下降,跌至近一年最低。截至10月31日,A场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。 m6平台登录入口 上一篇:2023-2028年中国太阳能光热发电行业项目调研 下一篇:预见2023:2023年中国减速机行业市场现状、竞 |